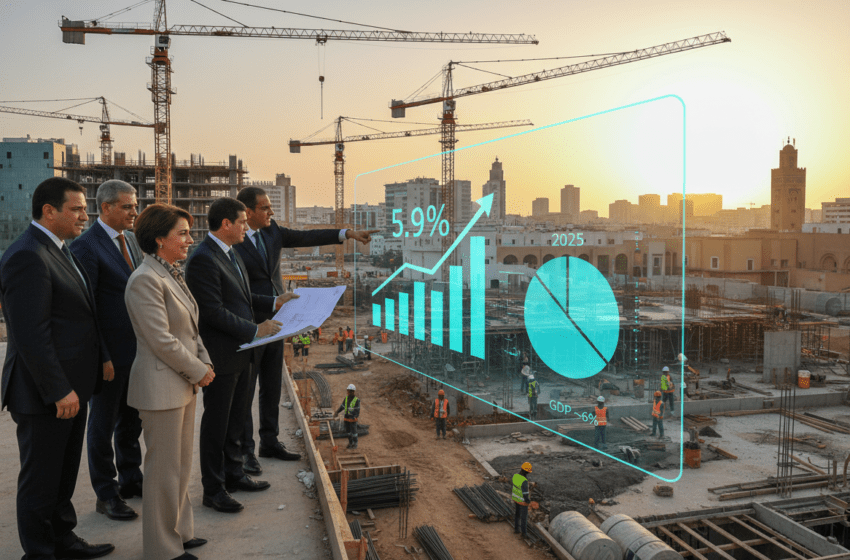

BTP près de 6% du PIB en 2025, valeur ajoutée en hausse 5,9%

BTP 2025 : près de 6% du PIB et une valeur ajoutée en hausse de 5,9%

En 2025, le secteur du BTP a représenté près de 6% du PIB national, avec une valeur ajoutée en hausse de 5,9% ; bilan, facteurs et enjeux pour 2026.

Le secteur du bâtiment et des travaux publics a conforté sa place dans l’économie en 2025, contribuant à hauteur d’environ 6% au produit intérieur brut et enregistrant une progression de la valeur ajoutée de 5,9% par rapport à l’année précédente. Cette amélioration de la performance traduit à la fois un dynamisme des chantiers publics et une reprise soutenue de certains segments privés, mais elle s’accompagne d’enjeux structurels sur le financement, les coûts et la capacité des entreprises à absorber la demande.

Contribution du BTP au PIB en 2025

La part du BTP dans le PIB s’est maintenue proche des 6%, confirmant son rôle central dans l’économie nationale. La croissance de la valeur ajoutée, qui passe de +5% à +5,9%, indique une intensification de l’activité productive plutôt qu’une simple inflation des prix. Cette évolution renforce l’importance du secteur non seulement comme moteur de croissance, mais aussi comme vecteur d’effets multiplicateurs sur les industries en amont (fournitures, matériaux) et en aval (services, transport).

Croissance de la valeur ajoutée et ses composantes

La hausse de 5,9% résulte d’un mix d’éléments : augmentation des volumes de travaux, élargissement de projets d’infrastructure, et amélioration de la productivité sur certains segments. Les travaux publics lourds et les projets de modernisation des réseaux ont soutenu les grands chantiers, tandis que le segment résidentiel a montré des disparités selon les régions et le pouvoir d’achat. L’augmentation de la valeur ajoutée combine donc des gains réels d’activité et, dans une moindre mesure, des pressions sur les prix des intrants.

Investissements publics et privés en soutien de l’activité

Le maintien d’un rythme d’investissements publics programmé a été déterminant pour la tenue des carnets de commandes. Les grands projets d’infrastructures ont fourni un socle de travail régulier pour les entreprises du secteur. Parallèlement, les investissements privés, notamment dans la construction résidentielle et les locaux d’activité, ont contribué à la demande mais demeurent sensibles aux conditions de financement et aux perspectives économiques des investisseurs. La coordination entre commandes publiques et appel à l’investissement privé reste un levier clé pour stabiliser la croissance.

Impact sur l’emploi et la chaîne d’approvisionnement

La reprise de l’activité se traduit par une demande accrue en main-d’œuvre qualifiée et non qualifiée, offrant des opportunités d’emploi mais posant aussi la question de la montée en compétences et de la sécurité sur les chantiers. La chaîne d’approvisionnement a connu des tensions ponctuelles : hausse des prix des matériaux, délais d’acheminement et capacité de production locale. Ces facteurs pèsent sur les marges des entreprises et peuvent freiner l’accélération d’autres projets si des réponses structurelles ne sont pas mises en place.

Contraintes financières et pression sur les coûts

Malgré des indicateurs positifs, les entreprises du BTP font face à des contraintes de trésorerie et à une hausse des coûts d’exploitation. L’augmentation des prix des matériaux et des services logistiques réduit la marge opérationnelle, en particulier pour les petites et moyennes entreprises qui ont moins de pouvoir de négociation. L’accès au financement à des conditions stables et la gestion des délais de paiement restent des facteurs déterminants pour la santé financière du secteur.

Perspectives pour 2026 et recommandations sectorielles

Pour 2026, la trajectoire dépendra de la capacité à maintenir des commandes publiques structurantes, à relancer l’investissement privé et à stabiliser les coûts des intrants. Des mesures favorisant l’accès au crédit, l’accélération des paiements publics et des programmes de formation ciblée pourraient renforcer la résilience du secteur. Par ailleurs, le développement de filières locales pour les matériaux et une meilleure planification des approvisionnements contribueraient à réduire les vulnérabilités.

La trajectoire observée en 2025 met en évidence un secteur porteur mais fragilisé par des tensions sur les coûts et le financement. La consolidation des gains de productivité et des initiatives publiques-privées sera déterminante pour transformer la croissance actuelle en dynamique durable, tout en préservant l’emploi et la compétitivité des entreprises.