Assurances 2025 : volume direct 63,2 milliards DH et croissance 7,5% selon l’Acaps

Assurances 2025 : le volume des affaires directes atteint 63,2 milliards de DH, en hausse de 7,5 %

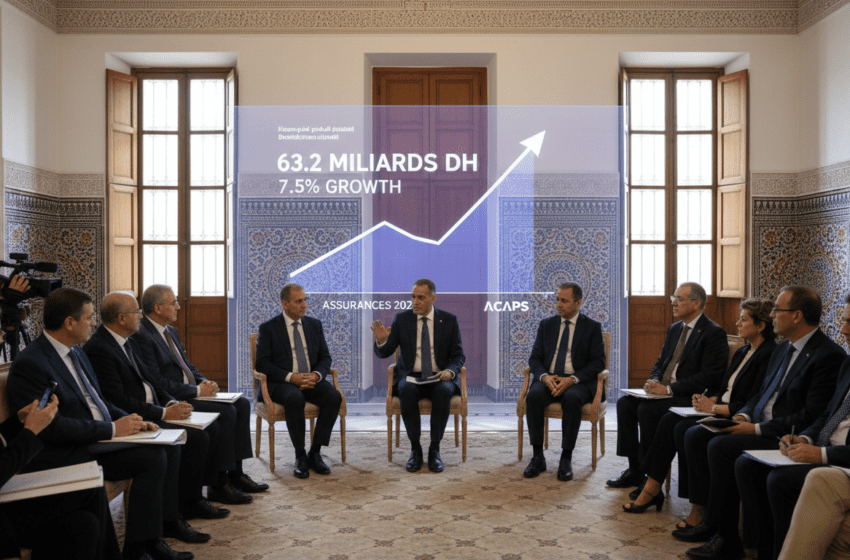

En 2025, le secteur des assurances a porté son activité à 63,2 milliards de dirhams d’affaires directes, enregistrant une progression annuelle de 7,5 %, consolidation d’une trajectoire de croissance soutenue.

Le secteur des assurances a continué d’afficher une dynamique positive sur l’exercice 2025, avec un volume d’affaires directes qui a franchi la barre des 63 milliards de dirhams. Cette progression annuelle de 7,5 % confirme une reprise et une expansion de l’activité commerciale, portée par la demande de protection, l’adaptation des offres et l’évolution des marchés financiers. Les acteurs du marché ont enregistré des flux de primes en augmentation, dans un contexte économique marqué par des tensions inflationnistes modérées et des ajustements des taux d’intérêt.

Chiffres clés de 2025

Le montant global des affaires directes s’établit à 63,2 milliards de DH pour l’année 2025, reflet d’une croissance nette par rapport à l’exercice précédent. Cette hausse s’accompagne d’une amélioration des flux de primes et d’une diversification des produits distribués. Le volume agrégé traduit également un redressement progressif des campagnes commerciales menées par les compagnies, avec une attention particulière portée sur les segments à forte valeur ajoutée.

Poids relatif des branches vie et non‑vie

La progression de l’activité profite aux deux grands segments que sont la branche vie et la branche non‑vie. Le marché vie demeure un moteur important en raison des primes d’épargne et des produits d’assurance-vie adaptés aux besoins de prévoyance. La branche non‑vie, quant à elle, continue d’être soutenue par les assurances automobiles, la santé complémentaire et les garanties liées aux biens. Les assureurs ont ajusté leurs offres pour répondre à la demande croissante de protection santé et de couvertures multirisques.

Indicateurs techniques et solidité financière

Les indicateurs techniques et financiers ont montré des signes de résilience sur l’ensemble de l’exercice. Les marges techniques se sont stabilisées dans de nombreux segments grâce à une gestion plus stricte des sinistres et à des politiques tarifaires révisées. Parallèlement, la gestion des actifs et des placements a joué un rôle déterminant dans la performance globale des compagnies, alors que les marchés financiers ont continué d’influencer les résultats d’ensemble. Les provisions techniques et la couverture des engagements restent des points suivis par les acteurs pour maintenir la solvabilité du secteur.

Effets sur la concurrence et l’évolution des primes

L’augmentation du volume d’affaires a contribué à intensifier la concurrence entre assureurs, qui cherchent à capter des parts de marché par l’innovation produit et la digitalisation des canaux de distribution. Les politiques tarifaires se sont ajustées de manière différenciée selon les segments : certains produits ont connu des hausses pour couvrir l’accroissement des coûts de sinistres, tandis que d’autres ont été rendus plus compétitifs via des offres groupées ou des services complémentaires. La montée en puissance des plateformes numériques et des comparateurs a aussi favorisé une plus grande transparence tarifaire.

Enjeux réglementaires et défis sectoriels

Le secteur fait face à plusieurs enjeux structurels et réglementaires qui conditionneront son développement futur. La nécessité d’un renforcement continu des exigences de gouvernance, la maîtrise des risques climatiques et la gestion des perturbations liées à l’évolution macroéconomique figurent parmi les priorités. Les compagnies devront également anticiper les impacts de la digitalisation sur la distribution et sur la relation client, ainsi que les exigences accrues en matière de protection des données. La stabilisation des conditions de réassurance et l’adaptation aux cycles financiers resteront des facteurs déterminants.

La trajectoire positive enregistrée en 2025 fournit une assise pour les perspectives à court terme, mais la pérennisation de cette croissance dépendra de la capacité des acteurs à gérer les risques techniques, à innover dans leurs offres et à maintenir des niveaux de solvabilité conformes aux exigences du marché.