Mai 2026 : dépenses publiques croissent deux fois plus vite que recettes, endettement accru

Dépenses de l’État au 31 mai 2026 : croissance deux fois plus rapide que les recettes et compression de la marge budgétaire

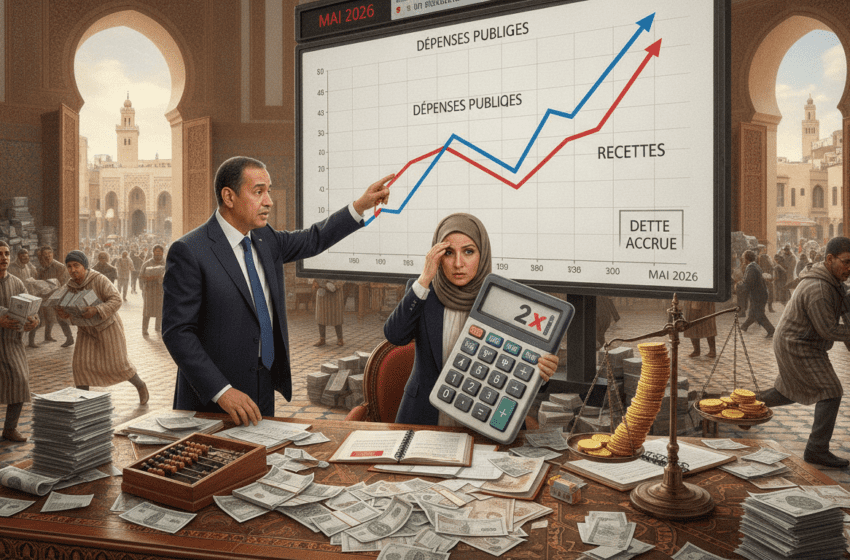

À fin mai 2026, les dépenses ordinaires bondissent de 13% à 180,6 Md MAD tandis que les recettes augmentent de 6,6% à 182,7 Md, comprimant l’espace budgétaire.

À fin mai 2026, les comptes publics montrent un décalage significatif entre la vitesse de croissance des recettes et celle des dépenses ordinaires. Les recettes ordinaires ont atteint 182,7 milliards de dirhams, en hausse de 6,6 % sur un an, tandis que les dépenses ordinaires ont grimpé de 13 % pour s’établir à 180,6 milliards. Si le solde courant apparaît encore légèrement excédentaire en valeur absolue, l’accélération des dépenses réduit sensiblement la marge de manœuvre fiscale et conduit l’État à accroître son recours à l’endettement pour financer l’investissement public.

Dépenses publiques en forte accélération

Les dépenses ordinaires ont enregistré une progression rapide, +13% sur un an, pour atteindre 180,6 milliards de dirhams à fin mai 2026. Ce rythme dépasse nettement celui des recettes ordinaires et traduit une dynamique budgétaire très soutenue. La hausse peut traduire une intensification des engagements sur les dépenses courantes — charges de fonctionnement, transferts et subventions, charges de personnel — ainsi qu’un renforcement des décaissements liés aux projets publics, même si la ventilation détaillée n’est pas disponible dans les données communiquées.

Recettes ordinaires : croissance modeste mais positive

Les recettes ordinaires ont progressé de 6,6 % sur un an, pour s’élever à 182,7 milliards de dirhams. Cette hausse confirme une reprise relative des recettes fiscales et non fiscales, mais elle reste inférieure au rythme de la dépense. Un écart persistant entre la croissance des recettes et celle des dépenses fragilise progressivement la capacité de financement interne du Trésor et exige soit une accélération de la mobilisation des recettes, soit un rééquilibrage des dépenses.

Marge budgétaire réduite malgré un léger excédent courant

En valeur absolue, l’écart entre recettes et dépenses ordinaires demeure étroit (environ 2,1 milliards de dirhams à fin mai 2026). Toutefois, la différence de rythme suffit à réduire la marge budgétaire disponible pour absorber les chocs ou financer de nouvelles priorités sans recourir à des ressources extérieures. Une marge comprimée limite la flexibilité de la politique budgétaire et peut accélérer le recours à l’emprunt pour couvrir le financement de l’investissement public.

Renforcement du recours à l’endettement pour l’investissement public

Face à ce resserrement de l’espace budgétaire, l’État augmente son recours à l’endettement afin de poursuivre les programmes d’investissement. Le financement externe et intérieur additionnel permet de maintenir le flux d’investissements publics, mais il accroît simultanément les engagements futurs en termes de service de la dette. Un recours prolongé à l’emprunt sans redressement structurel des recettes ou maîtrise des dépenses courantes peut alourdir les coûts budgétaires à moyen terme.

Risques pour la soutenabilité budgétaire et effets macroéconomiques

La combinaison d’une croissance rapide des dépenses et d’une progression plus modeste des recettes expose les finances publiques à plusieurs risques : élévation des ratios d’endettement, pression sur le service de la dette, moindre capacité à financer socialement des priorités sans compression d’autres postes, et éventuelle tension sur les conditions de financement. À court terme, l’augmentation de l’emprunt public peut soutenir l’investissement et la demande, mais à moyen terme elle pourrait restreindre l’espace pour des politiques contracycliques ou des mesures de soutien en cas de ralentissement économique.

Voies d’ajustement budgétaire envisageables

Pour restaurer une marge budgétaire plus confortable, les options comprennent la maîtrise sélective des dépenses courantes, la priorisation des projets d’investissement selon leur rendement économique, l’amélioration de l’efficacité des dépenses, et le renforcement de la collecte fiscale. Des réformes structurelles ciblées — optimisation des subventions, digitalisation de l’administration fiscale, partenariats public‑privé pour certains projets — peuvent contribuer à réduire le besoin d’emprunt sans sacrifier l’investissement nécessaire au développement.

L’évolution observée à fin mai 2026 place la gestion budgétaire au cœur des décisions à venir : concilier maintien d’un niveau soutenu d’investissement public et restauration d’une trajectoire de dépenses durable exigera des choix techniques et politiques. Les prochains relevés mensuels permettront de vérifier si la dynamique de mai se confirme ou si des mesures d’ajustement commencent à produire des effets.