PIB T1-2026 : croissance 4,6% portée par l’agriculture (+18,4%), secondaire en recul

Économie nationale : croissance de 4,6% au T1-2026 portée par un bond de l’agriculture

Le PIB progresse de 4,6% au T1-2026, porté par une hausse agricole de 18,4% tandis que le secteur secondaire recule et l’inflation ralentit à 1,1% localement.

Bilan rapide du premier trimestre 2026

Les comptes nationaux du premier trimestre 2026 montrent une croissance du produit intérieur brut de 4,6% en volume, marquant un léger ralentissement par rapport à la même période de 2025 où la croissance avait atteint 5%. Cette dynamique reflète des trajectoires contrastées entre les grands secteurs de l’économie : une agriculture en forte expansion, un secteur secondaire en contraction et un tertiaire qui continue de croître mais à un rythme modéré.

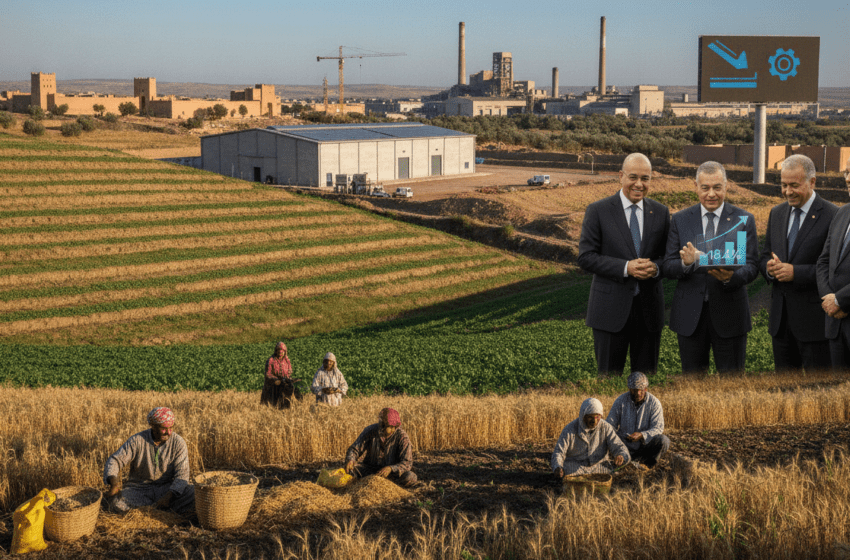

Agriculture : principal moteur de la progression

La valeur ajoutée agricole a augmenté de 18,4% en glissement annuel, contribuant de manière décisive à la hausse globale du PIB. Cette progression remarquable du secteur primaire s’est traduite par une poussée de la valeur ajoutée du secteur primaire de l’ordre de 17,3% au T1-2026, résultat de la bonne tenue des activités agricoles malgré un léger recul des captures halieutiques. L’ampleur de ce rebond agricole compense largement le fléchissement observé dans d’autres segments de l’économie, et souligne la sensibilité de la croissance aux variations saisonnières et climatiques affectant la production agricole.

Secteur secondaire : contraction et composantes en recul

Le secteur secondaire a affiché une baisse de 1% en volume, corrigée des variations saisonnières. Plusieurs de ses composantes ont pesé sur cette performance : les activités d’électricité et d’eau ont reculé de 3,4%, l’industrie d’extraction de 3,2% et les industries de transformation de 1,3%. Le secteur de la construction a vu son rythme d’activité ralentir fortement, passant d’une croissance soutenue à 7,1% l’an précédent à seulement 1,5% au T1-2026. Ces replis traduisent des tensions sur la demande industrielle et des ajustements de capacité dans des branches clés de la transformation et des services aux entreprises.

Tertiaire : croissance soutenue mais en léger ralentissement

Le secteur tertiaire a continué de croître, mais à un rythme légèrement inférieur : la valeur ajoutée du tertiaire est passée d’une hausse de 4,5% au même trimestre de l’année précédente à 4,3% au T1-2026. Ce ralentissement modéré reflète une demande de services qui reste globalement solide, portée par la consommation des ménages et certaines activités commerciales, mais freinée par des effets de base et des performances inégales selon les sous-secteurs (transport, commerce, services aux entreprises).

PIB aux prix courants et inflation

Aux prix courants, le produit intérieur brut a enregistré une hausse de 5,7% au premier trimestre de 2026. Cette évolution nominale s’accompagne d’un ralentissement du niveau général des prix, avec une inflation limitée à environ 1,1% sur la période. Le faible niveau de l’inflation contribue à préserver le pouvoir d’achat réel, mais il peut aussi refléter des pressions domestiques et externes relativement contenues sur les coûts de production et les prix de l’énergie.

Implications macroéconomiques et perspectives

La combinaison d’un fort rebond agricole et d’un retrait du secteur secondaire crée un profil de croissance hétérogène qui devrait influencer les décisions de politique économique et la stratégie des acteurs privés. La vigueur agricole peut soutenir les revenus ruraux et stimuler la demande intérieure, tandis que le ralentissement industriel appelle des mesures d’accompagnement pour relancer l’investissement et la modernisation des capacités productives. La modération de l’inflation offre une marge de manœuvre sur le plan monétaire, mais le maintien de la stabilité macroéconomique dépendra de l’évolution des prix internationaux, des récoltes futures et de la reprise éventuelle des secteurs industriels et de la construction.

Les données du T1-2026 mettent en évidence la nécessité d’une attention continue aux déséquilibres sectoriels et d’un soutien ciblé aux segments en repli, tout en consolidant les gains observés dans le secteur agricole afin d’assurer une croissance plus équilibrée au cours des prochains trimestres.