Bank Al-Maghrib : M3 en hausse 12,1% et crédit bancaire 8,9% en mai 2026

Masse monétaire en hausse et crédit accéléré : Bank Al‑Maghrib signale un regain de dynamisme en mai 2026

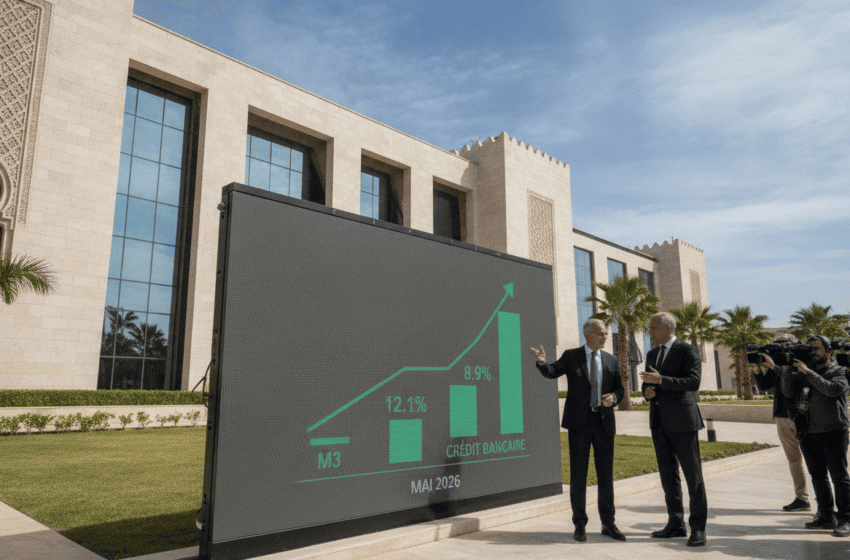

Bank Al-Maghrib: la masse monétaire M3 atteint 2 149,5 MMDH en mai 2026 (+12,1%), le crédit bancaire accélère et l’actif net des OPCVM dépasse 832,85 MMDH.

La masse monétaire (M3) a poursuivi son accélération en mai 2026, atteignant 2 149,5 milliards de dirhams et affichant une progression annuelle de 12,1 %. Bank Al‑Maghrib identifie comme principaux moteurs l’accélération du crédit bancaire au secteur non financier, la hausse des créances nettes sur l’Administration centrale et une forte progression des avoirs officiels de réserve. Cette dynamique monétaire s’accompagne d’un renforcement des flux de monnaie fiduciaire, en partie lié aux préparatifs de l’Aïd Al‑Adha, et d’un mouvement contrasté des dépôts bancaires.

Agrégats monétaires et principaux déterminants

La croissance de l’agrégat M3 est expliquée par plusieurs facteurs conjoints : le crédit bancaire au secteur non financier a accéléré à 8,9 % en mai contre 8,0 % en avril, tandis que les créances nettes sur l’Administration centrale ont augmenté de 11,4 %. Les avoirs officiels de réserve ont connu une progression notable de 22,3 %, renforçant la position extérieure. Parallèlement, la monnaie fiduciaire en circulation hors encaisses des banques a enregistré une hausse marquée, passant de +18,4 % à +22,4 %, reflétant une demande accrue de liquidités à court terme.

Évolution des dépôts et comptes à terme

Sur le segment des dépôts, la dynamique est divergentielle : les dépôts à vue ont continué de croître, mais à un rythme légèrement ralenti (+11,8 % en mai contre +12,2 % en avril). À l’inverse, les comptes à terme ont accentué leur repli, passant de -2,7 % à -7,7 %, ce qui traduit une préférence temporaire pour des instruments plus liquides ou une moindre propension à placer des fonds à terme dans le contexte actuel. Ces mouvements influent directement sur la composition de la liquidité bancaire et sur la gestion des échéances par les établissements financiers.

Crédit bancaire : public en pointe, privé stable

L’expansion du crédit bancaire au secteur non financier a été portée en grande partie par les financements accordés au secteur public, dont la croissance a atteint 39,5 %. Les concours au secteur privé ont progressé de 5,2 %, avec une hausse de 6,3 % des crédits aux sociétés non financières privées et une croissance plus modeste de 3,5 % des crédits aux ménages. Les facilités de trésorerie se sont accrues (+4,3 %), les crédits à l’équipement se maintiennent élevés (+26,1 %), tandis que les prêts immobiliers et le crédit à la consommation ont légèrement ralenti. La montée des concours au secteur public alimente le flux global du crédit mais questionne l’équilibre entre financements publics et soutien à l’investissement privé.

Qualité du portefeuille et créances en souffrance

Les créances en souffrance ont progressé de 4,9 % au mois de mai, portant le ratio des créances en souffrance à 8,4 % du crédit bancaire. Cette hausse signale une détérioration modérée de la qualité des actifs, qui mérite une attention particulière de la part des banques et des régulateurs. Une pression sur la qualité du crédit, si elle se confirme, pourrait affecter la capacité des établissements à accroître leurs prêts et peser sur leurs marges et leurs provisions.

Comportement des ménages et des sociétés non financières privées

Les actifs monétaires des ménages, hors monnaie fiduciaire, ont progressé de 8,8 %, soutenus par les dépôts à vue et les placements en OPCVM monétaires. En revanche, les actifs monétaires des sociétés non financières privées ont ralenti à +12,3 % (contre +14,5 % auparavant), en raison du recul des comptes à terme et d’une moindre progression des investissements en OPCVM monétaires. Ce différentiel met en lumière des choix de trésorerie distincts entre ménages et entreprises dans un contexte de liquidité abondante à court terme.

Marché des OPCVM : flux et performance au 19 juin

Sur le marché de la gestion d’actifs, l’actif net des Organismes de placement collectif en valeurs mobilières (OPCVM) a dépassé 832,85 MMDH au 19 juin, avec une hausse hebdomadaire de 0,33 %. Les catégories « Actions » (+2,5 %), « Diversifiés » (+1,46 %) et « Obligations moyen et long termes » (+0,61 %) ont soutenu cette progression, tandis que les segments « Monétaire », « Obligations court terme » et « Contractuel » ont enregistré des replis. Le nombre de fonds en activité s’établit à 624, traduisant une offre diversifiée malgré des flux variables selon les classes d’actifs.

La lecture conjointe de ces indicateurs montre un renforcement de la liquidité et du crédit, porté par des facteurs internes et externes, mais aussi des signaux d’alerte sur la qualité du portefeuille et la préférence pour les instruments liquides. Les évolutions observées en mai et à la mi-juin appellent à une surveillance rapprochée des crédits au secteur public, de la dynamique des dépôts à terme et de l’impact potentiel sur l’inflation et la stabilité financière.