Dépôts bancaires 1 380,5 MMDH fin mai 2026 hausse 8,8% selon Bank Al‑Maghrib

Dépôts bancaires au Maroc : 1 380,5 MMDH à fin mai 2026, taux d’épargne minimum relevé à 1,82%

Bank Al-Maghrib: les dépôts bancaires à fin mai 2026 s’établissent à 1 380,5 MMDH (+8,8%). DAT en baisse; taux minimum du compte d’épargne porté à 1,82%.

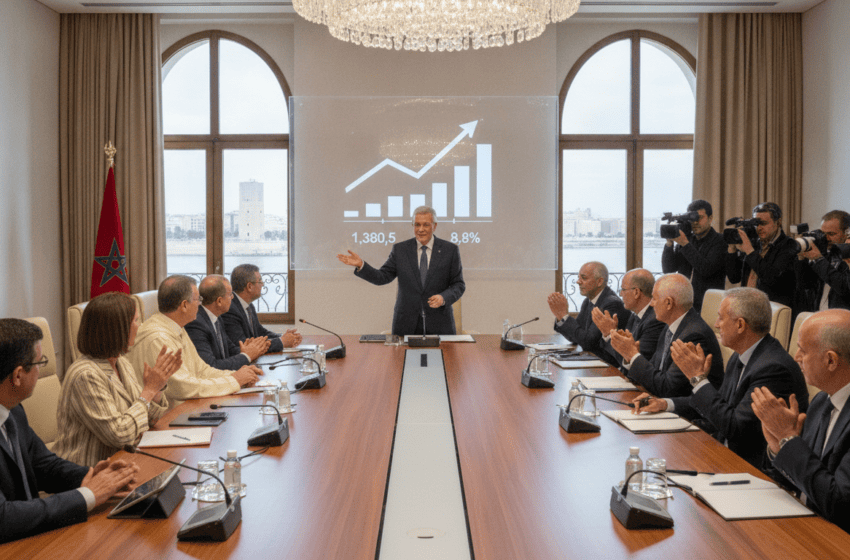

Les dépôts auprès des établissements bancaires ont atteint 1 380,5 milliards de dirhams à la fin mai 2026, enregistrant une progression annuelle de 8,8%. Ces chiffres, publiés dans le tableau de bord « Crédits‑Dépôts bancaires » de la banque centrale, reflètent une hausse généralisée des encours des ménages et des entreprises non financières privées, tandis que la structure des rémunérations des produits d’épargne montre des ajustements significatifs.

Hausse générale des encours à fin mai 2026

Le total des dépôts a progressé de manière soutenue sur un an, portée par une augmentation notable des dépôts des ménages et par une dynamique vigoureuse des entreprises non financières privées. À 1 380,5 MMDH, le montant global traduit une accumulation de liquidités dans le système bancaire qui peut résulter à la fois d’une augmentation des revenus, d’un flux de capitaux externes et d’un comportement prudent des agents économiques. Cette évolution renforce la capacité des banques à financer l’économie, sous réserve des décisions de crédit et de gestion des risques.

Dépôts des ménages et rôle des Marocains résidant à l’étranger

Les dépôts des ménages se sont établis à 1 013,4 MMDH, soit une hausse annuelle de 8,3%. Une part importante de ces dépôts — 230,6 MMDH — est détenue par les Marocains résidant à l’étranger (MRE), ce qui met en évidence le rôle continu des transferts de la diaspora dans les liquidités domestiques. La composition de ces encours traduit une préférence pour les instruments bancaires classiques et une épargne potentiellement orientée vers la sécurité et la disponibilité, facteurs déterminants pour la planification financière des ménages et la politique monétaire.

Apports des entreprises non financières privées

Les dépôts des entreprises non financières privées ont atteint 251,3 MMDH, marquant une progression annuelle de 12,5%. Cette augmentation dépasse le rythme de croissance des dépôts des ménages et suggère un renforcement des positions de trésorerie des entreprises ou un report temporaire des investissements. Pour les banques, ces ressources représentent une source importante de financement stable, mais elles posent aussi la question de la transformation efficace en crédits productifs afin de soutenir l’investissement et l’activité économique.

Réajustement des taux des dépôts à terme

La rémunération des dépôts à terme a été revue à la baisse : les DAT à 6 mois ont perdu 65 points de base tandis que ceux à 12 mois ont reculé de 18 points de base, ramenant les taux à respectivement 2,16% et 2,60%. Ce mouvement de détente des taux reflète une moindre pression sur les banques pour attirer des ressources à court terme ou une adaptation à l’évolution du prix du crédit et des anticipations d’inflation. Pour les épargnants, ces baisses réduisent l’attrait des placements à terme au profit d’autres formes d’épargne ou d’investissement, selon la recherche de rendement et de liquidité.

Relèvement du taux minimum des comptes d’épargne pour S2 2026

Le taux minimum de rémunération des comptes d’épargne a été fixé à 1,82% pour le deuxième semestre 2026, soit une hausse de 21 points de base par rapport au semestre précédent. Cette revalorisation vise à maintenir un niveau de rémunération attractif pour les petits épargnants et à encadrer la concurrence entre établissements. Elle traduit également une volonté de préserver le pouvoir d’achat des détenteurs de comptes d’épargne face aux évolutions macroéconomiques et de rendre ces produits plus compétitifs par rapport aux alternatives de placement à faible risque.

Les données publiées montrent une interaction claire entre volumes d’épargne et conditions de rémunération : des encours en hausse peuvent permettre aux banques de réduire légèrement les taux offerts, mais les ajustements réglementaires du taux minimum visent à garantir une rémunération plancher pour les ménages. L’évolution future dépendra de la trajectoire des taux directeurs, de la demande de crédit et des flux externes, notamment des transferts des MRE, qui restent un élément structurant des ressources bancaires.