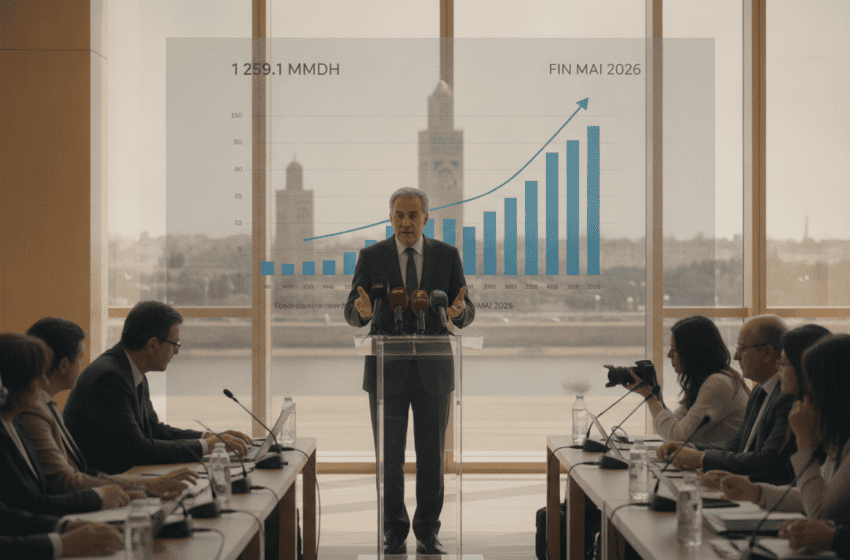

Encours du crédit bancaire à 1 259,1 MMDH fin mai 2026 selon Bank Al-Maghrib

Crédit bancaire au Maroc : l’encours atteint 1 259,1 milliards de DH en mai 2026, hausse annuelle de 9,9%

En mai 2026, l’encours des crédits bancaires s’est élevé à 1 259,1 milliards de dirhams, affichant une progression de 9,9 % par rapport à mai 2025, signe d’une reprise continue du financement par le secteur bancaire.

Niveau et évolution de l’encours

L’encours total des crédits bancaires a progressé de près de 10 % sur un an pour s’établir à 1 259,1 milliards de DH fin mai 2026. Cette augmentation annuelle traduit une dynamique de prêt soutenue sur douze mois. Après les ralentissements observés les années précédentes, la croissance des crédits indique une recomposition de la demande de financement des agents économiques et un regain d’activité du côté des établissements prêteurs.

Structure des prêts et secteurs emprunteurs

Le portefeuille de crédit demeure diversifié entre financement des entreprises, prêts à l’habitat, crédits à la consommation et aux petites et moyennes entreprises. Historiquement, le crédit immobilier et le financement des entreprises pèsent fortement dans l’encours global ; leur évolution influence significativement le rythme de la croissance du crédit. Les demandes de financement d’investissement et de trésorerie des entreprises, ainsi que les besoins des ménages pour l’habitat, sont des facteurs clés qui expliquent en grande partie la hausse observée.

Conséquences pour le système bancaire

Une augmentation de l’encours de crédits renforce l’intermédiation bancaire et peut soutenir les revenus d’intérêts des banques si la qualité des prêts reste satisfaisante. À court terme, la croissance du crédit améliore l’activité commerciale et la rentabilité. En revanche, elle impose également davantage de vigilance en matière de gestion des risques : provisions pour créances douteuses, maintien des ratios de fonds propres et suivi des expositions sectorielles deviennent des priorités pour préserver la résilience du système financier.

Impacts macroéconomiques attendus

La progression du crédit soutient la demande intérieure via la consommation et l’investissement. À moyen terme, un financement bancaire plus généreux peut accélérer la reprise économique et favoriser la création d’emplois. Toutefois, si la hausse du crédit s’accompagne d’une montée des prix ou d’un affaiblissement de la qualité des actifs, les gains de croissance pourraient être tempérés par des tensions inflationnistes ou une contraction future du crédit.

Risques et vulnérabilités à surveiller

Plusieurs risques doivent être suivis de près : l’endettement excessif des ménages, la concentration des prêts sur des secteurs vulnérables, l’augmentation des taux d’intérêt qui alourdit le service de la dette et la dégradation potentielle de la qualité des actifs bancaires. Une reprise rapide du crédit sans renforcement simultané des mécanismes de contrôle peut accroître la probabilité de créances non performantes et peser sur la solidité des établissements.

Perspectives et recommandations pour les acteurs

Pour accompagner cette trajectoire, les autorités réglementaires et les banques doivent renforcer le pilotage macroprudentiel et améliorer la surveillance des risques sectoriels. Les établissements financiers sont encouragés à consolider leurs fonds propres, à diversifier leurs portefeuilles et à affiner les critères d’octroi pour préserver la qualité du crédit. Du côté des emprunteurs, la prudence sur l’endettement et une gestion rigoureuse des engagements resteront essentielles.

L’évolution enregistrée fin mai 2026 illustre une phase où le financement bancaire joue un rôle central dans la relance économique, mais elle rappelle également la nécessité d’un équilibre entre soutien au crédit et gestion rigoureuse des risques afin d’assurer une croissance durable du secteur financier et de l’économie.