Contrôles fiscaux et régularisations rapportent 20,93 milliards de dirhams en 2025, +18% sur 2024

Contrôles fiscaux et régularisations rapportent 20,93 milliards de dirhams en 2025, +18% par rapport à 2024

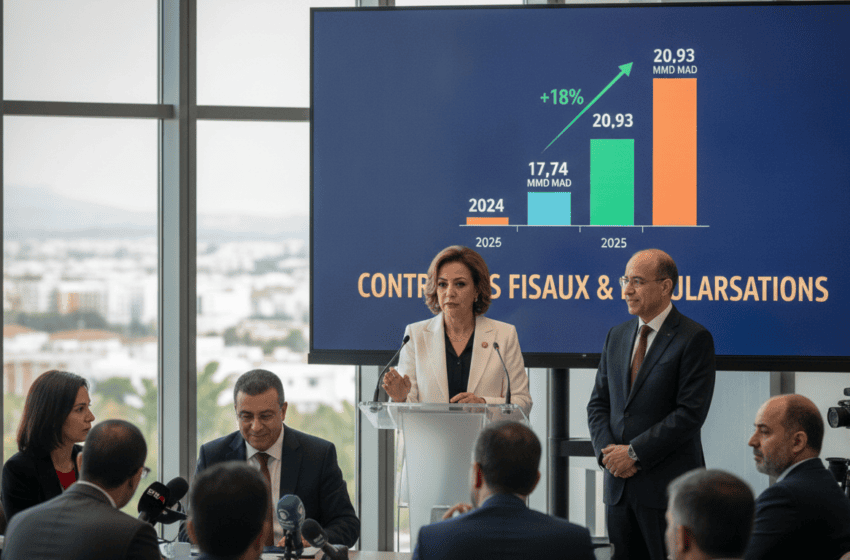

Les contrôles fiscaux et les opérations de régularisation ont permis de dégager 20,93 milliards de dirhams (MAD) sur l’exercice 2025, soit une progression de 18 % par rapport à 2024, renforçant les recettes non prévues et alimentant le débat sur l’efficacité des mécanismes de recouvrement.

Recettes additionnelles et progression annuelle

Sur l’année civile 2025, les procédures de contrôle et de redressement ont généré 20,93 milliards de dirhams, un montant supérieur de 18 % à celui enregistré en 2024. Cette augmentation reflète à la fois une intensification des actions de vérification et une meilleure capacité d’identification des irrégularités déclaratives. Le chiffre met en lumière l’importance croissante des opérations post-déclaratives dans la mobilisation des recettes fiscales, contribuant à un flux financier ponctuel mais significatif pour les comptes publics.

Nature des redressements et segments concernés

Les recettes additionnelles proviennent majoritairement des redressements affectant l’impôt sur les sociétés, la taxe sur la valeur ajoutée et les impôts directs sur les revenus. Les opérations de régularisation — démarches volontaires ou incitations à la mise en conformité — ont aussi joué un rôle notable. Plusieurs secteurs d’activité montrent une concentration des contrôles, notamment les services, le commerce et les plateformes numériques, où la complexité des transactions et l’usage accru d’outils digitaux rendent les vérifications plus ciblées.

Conséquences pour l’équilibre budgétaire

La rentrée de 20,93 milliards de dirhams apporte un soutien ponctuel aux recettes de l’État pour l’exercice suivant et peut atténuer certaines pressions sur le déficit budgétaire. Toutefois, ces montants sont par nature non structurels : ils traduisent un rattrapage de recettes non perçues plutôt qu’une croissance pérenne des bases fiscales. Leur impact sur les projections budgétaires dépendra de la capacité à transformer une part de ces gains en recettes récurrentes, par exemple via une amélioration des procédures déclaratives et du contrôle en amont.

Stratégies de contrôle et modernisation administrative

L’augmentation des redressements est liée à une stratégie de contrôle plus ciblée et à des outils d’analyse des risques plus performants. L’utilisation d’outils numériques pour croiser les données, le renforcement des procédures d’échange d’information et la priorisation des dossiers à haut risque semblent améliorer l’efficacité des vérifications. Parallèlement, des opérations de régularisation ont été proposées pour encourager la mise en conformité, réduisant ainsi le coût et la durée des procédures pour les contribuables coopératifs.

Réactions des entreprises et protection des droits des contribuables

La montée des redressements suscite des réactions contrastées dans le monde économique. Si certains acteurs saluent une lutte plus efficace contre l’évasion et la fraude, d’autres dénoncent des contrôles perçus comme massifs ou insuffisamment prévisibles. Les entreprises soulignent la nécessité d’une plus grande clarté dans l’application des règles et d’un meilleur accompagnement lors des procédures. Les voies de recours administratives et judiciaires restent des garanties essentielles pour contester les redressements jugés erronés ou excessifs.

Les résultats de 2025 posent des questions d’équilibre entre rendement à court terme et stabilité du climat fiscal. Pour que ces gains se traduisent en amélioration durable des finances publiques, il faudra combiner contrôle efficient, prévention par une information claire et modernisation des services fiscaux. Enfin, la prévisibilité des règles et la transparence des pratiques de contrôle seront déterminantes pour maintenir la confiance des contribuables et encourager une conformité volontaire à long terme.