Assurances au Maroc 2025 : primes 64,3 milliards DH, croissance 7,9 pour cent

Le marché marocain de l’assurance franchit un nouveau cap en 2025

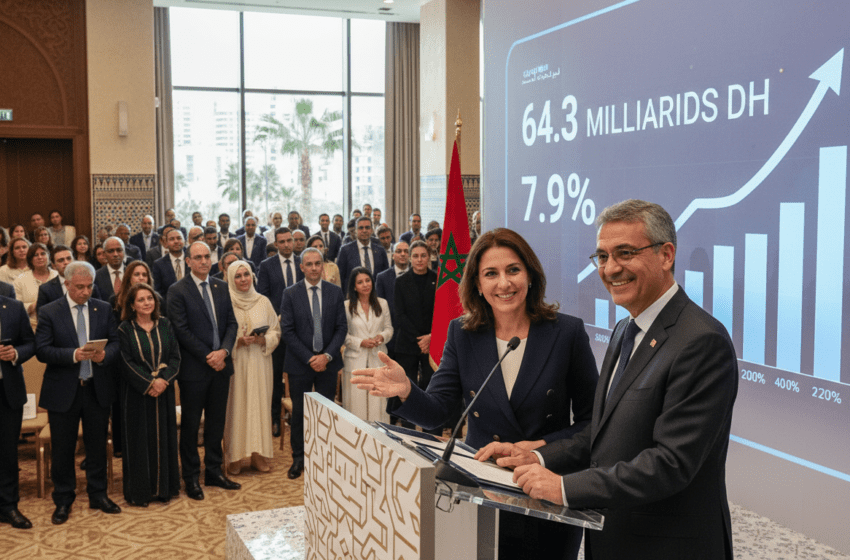

En 2025, les primes d’assurance au Maroc atteignent 64,3 milliards de DH, en hausse de 7,9% ; l’article analyse les secteurs porteurs, les réformes et les enjeux de digitalisation.

Dans un contexte de reprise modérée de l’activité économique, le marché marocain de l’assurance a enregistré une progression notable en 2025 : les primes émises ont atteint 64,3 milliards de dirhams, soit une hausse de 7,9% par rapport à l’exercice précédent. Ce mouvement traduit à la fois un dynamisme commercial retrouvé dans plusieurs branches traditionnelles et l’apparition de nouveaux relais de croissance, tandis que les transformations réglementaires et technologiques redessinent les stratégies des acteurs. L’évolution observée appelle une lecture à la fois sectorielle et prospective pour mesurer l’impact sur la solvabilité, la distribution et l’offre produits.

Primes en hausse et ventilation globale

La hausse de 7,9% des primes en 2025 confirme une tendance de croissance durable après les ajustements post-pandémie. Si le chiffre global de 64,3 milliards de DH donne l’image d’un marché en expansion, la ventilation par grandes familles de contrats révèle des dynamiques contrastées. Certaines branches traditionnelles conservent leur poids historique, tandis que d’autres accélèrent en valeur relative, modifiant progressivement la structure du portefeuille global des assureurs. La croissance a été portée par une demande accrue pour des protections liées aux risques de la vie quotidienne, ainsi que par un rebond des contrats obligatoires et des assurances liées au crédit.

Branches qui tirent la croissance

Les branches non-vie montrent une reprise soutenue, portée notamment par l’assurance automobile et l’habitation, deux segments sensibles aux évolutions économiques et démographiques. Parallèlement, certains segments spécialisés — couverture santé complémentaire et garanties liées aux activités professionnelles — ont enregistré des performances supérieures à la moyenne, contribuant à la hausse globale des primes. Le marché de l’assurance vie poursuit sa transformation : l’épargne-assurance reste un vecteur important mais la demande se diversifie vers des solutions plus flexibles et des offres couplées à des services financiers.

Émergence des nouveaux relais de croissance

Au-delà des segments traditionnels, de nouveaux relais de croissance apparaissent. Les produits destinés aux petites et moyennes entreprises, l’assurance paramétrique pour risques climatiques et les solutions ciblant l’économie digitale suscitent un intérêt croissant. Les innovations produit, souvent portées par des partenariats entre assureurs et start-ups, favorisent la pénétration de marchés encore insuffisamment assurés, comme l’agriculture sous couvertures indexées ou des micro-polices destinées aux populations à faible revenu.

Effets des réformes réglementaires

Les transformations réglementaires récentes commencent à influer sur la gouvernance du secteur et les pratiques commerciales. Les ajustements des règles prudentielles, l’actualisation des exigences de solvabilité et l’encadrement des pratiques de distribution ont poussé les acteurs à renforcer leurs dispositifs de conformité et à revoir certaines stratégies tarifaires. Ces mesures visent à renforcer la résilience du marché face à des chocs économiques et à améliorer la protection des assurés, mais elles engendrent aussi des coûts de mise en conformité et nécessitent des investissements opérationnels.

Digitalisation et transformation technologique

La digitalisation modifie profondément la chaîne de valeur : distribution, souscription, gestion des sinistres et relation client. L’adoption croissante d’outils numériques permet d’améliorer l’efficience opérationnelle et d’ouvrir des canaux de vente alternatifs, en particulier pour une clientèle jeune et urbaine. Les initiatives de télématique pour l’assurance automobile, les plateformes de comparaison en ligne et les solutions d’automatisation des sinistres réduisent les délais de traitement, mais elles posent aussi des défis en matière de protection des données et de cybersécurité. Les assureurs investissent dans la montée en compétences et la modernisation des systèmes d’information pour accompagner ces mutations.

Perspectives et risques pour 2026

Pour 2026, les perspectives restent favorables mais fragiles : la croissance des primes devrait être soutenue si la conjoncture macroéconomique se stabilise et si les innovations commerciales continuent à attirer de nouveaux clients. Les risques principaux incluent la volatilité économique, l’exacerbation des risques climatiques et les pressions inflationnistes qui pèsent sur les coûts de sinistres. La capacité des assureurs à adapter leur offre — en termes de tarification, de produits modulables et de digitalisation — sera déterminante pour capter la demande et maintenir la compétitivité.

Le marché des assurances au Maroc se trouve à une étape charnière : la progression des primes en 2025 illustre un secteur en mutation, où la consolidation des acquis coexiste avec des transformations profondes. Les prochains trimestres permettront de mesurer si les efforts d’investissement, l’évolution réglementaire et les innovations technologiques traduisent cette dynamique en gains structurels pour l’ensemble du marché et en meilleure protection pour les assurés.