Capital‑investissement au Maroc en 2025 : levées record de 6,6 MMDH

Private equity marocain : bilan 2025 historique et défis pour le mid-market

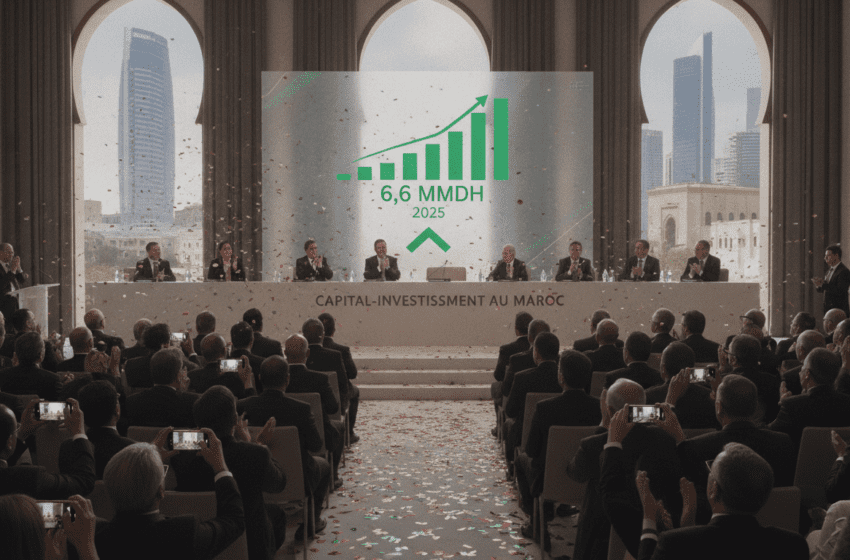

Le private equity marocain signe un millésime 2025 exceptionnel : levées à 6,6 milliards de dirhams, sorties à 4,2 milliards, TRI moyen de 14% et une réserve de capitaux disponible de 9,2 MMDH pour les prochains déploiements.

L’industrie du capital-investissement au Maroc a connu en 2025 une année record, marquée par une hausse spectaculaire des levées, une accélération des sorties et des performances financières solides. Cette dynamique reflète une mutation structurelle du marché, notamment une plus grande mobilisation d’investisseurs nationaux, et pose en même temps la question de la polarisation des tickets et du soutien au mid-market.

Record des levées en 2025

Les levées de fonds ont atteint 6,6 milliards de dirhams en 2025, en progression de 50% par rapport à 2024. Sur la période 2020–2025, le total des capitaux levés s’élève à 20,1 milliards, soit environ quatre fois le volume levé entre 2014 et 2019. Cette montée en puissance a été portée par la création et la mobilisation de 11 nouveaux fonds, et par un changement significatif dans la composition des souscripteurs : les investisseurs marocains représentent désormais 60% des apports, contre 30% pour la génération précédente.

Montant et nature des investissements réalisés

En 2025, douze sociétés de gestion ont déployé 2,2 milliards de dirhams au travers de 64 opérations, dont 35 investissements initiaux et 29 réinvestissements. Depuis 2020, près de 11 milliards ont été investis, doublant le montant engagé au cours de la période 2014–2019. Le capital-développement demeure le principal moteur en valeur, tandis que le capital-risque et l’amorçage progressent en nombre d’opérations.

Désinvestissements et recours aux introductions en Bourse

Le montant des sorties a atteint 4,2 milliards de dirhams en 2025, ce qui constitue la deuxième meilleure année pour les désinvestissements et reflète une croissance de 182% sur un an. Depuis l’origine du secteur, les sorties cumulées approchent 14,3 milliards de dirhams pour près de 200 opérations. Notablement, les introductions en Bourse ont représenté plus d’un tiers des sorties (33%) en 2025, signe d’un regain d’attractivité du marché boursier. Le marché secondaire reste également important à hauteur de 23% des désinvestissements, malgré une baisse relative par rapport à la génération 2014–2019.

Polarisation des tickets et tensions sur le mid-market

Le marché montre une forte polarisation des montants investis. Les petites opérations restent majoritaires en nombre (66% des transactions) mais ne pèsent que pour environ 11% des montants totaux, avec un ticket moyen autour de 10 millions de dirhams. À l’opposé, le capital-développement concentre près de 80% des montants, avec un ticket moyen qui a presque doublé (152 MDH contre 76 MDH précédemment). Cette concentration crée une fragilité : le segment du middle market (opérations entre 10 et 50 MDH) donne des signes d’essoufflement et nécessite une attention particulière des gestionnaires et des autorités de marché.

Rendements par stade et par secteur

Les indicateurs de performance restent attractifs : le taux de rendement brut moyen atteint 14% pour la période 2024–2025, la durée de détention moyenne est de 6,2 années et le multiple global moyen est de 1,9x. Les rendements varient selon le stade d’investissement : environ 9% pour le capital-risque, 17% pour les opérations de transmission, et un niveau moyen pour le capital-développement. Par secteurs, la santé se distingue avec un TRI proche de 31%, suivie des services à 18% et de la construction autour de 14%, reflétant des dynamiques spécifiques de demande et d’échelle.

Capacités de déploiement, priorités sectorielles et véhicules locaux

Les fonds conservent des capacités substantielles avec 9,2 milliards de dirhams disponibles. Les prévisions de déploiement sont de l’ordre de 2,1 MMDH en 2026, 2,4 MMDH en 2027 et 862 MDH en 2028. Le Maroc continue d’être la première destination pour les fonds transrégionaux, concentrant 32% des intentions d’investissement, devant l’Afrique subsaharienne (23%), l’Égypte (18%) et la Tunisie (14%). À court et moyen terme, l’agroalimentaire émerge comme priorité, succédant à la santé qui dominait la génération précédente ; les technologies, la distribution et l’énergie restent également ciblées. Par ailleurs, les OPCC se renforcent comme véhicule privilégié pour les fonds locaux : au 31 décembre 2025, 21 fonds structurés en OPCC affichaient un actif net d’environ 5,5 milliards de dirhams, en progression significative par rapport à 2024.

L’ensemble de ces éléments dessine un paysage porteur mais inégal : la vitalité des grandes opérations et la hausse des sorties attestent de la maturité croissante du secteur, tandis que la fragilité du mid-market appelle des mesures concertées des acteurs privés et des régulateurs pour préserver l’écosystème d’amorçage et de développement des entreprises.