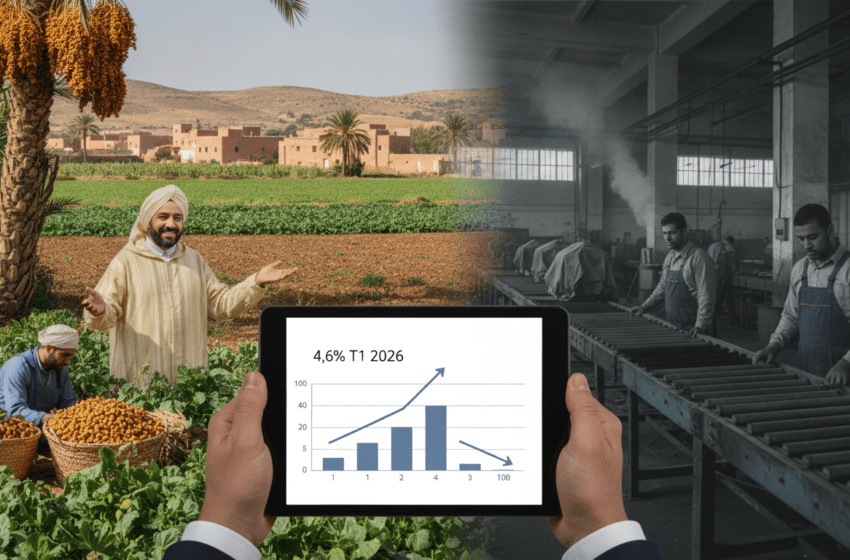

Croissance marocaine 4,6% au T1 2026, agriculture exceptionnelle et industrie affaiblie

Le PIB du Maroc ralentit à 4,6% au T1 2026, porté par une campagne agricole exceptionnelle mais révèlant un déséquilibre structurel

Croissance 4,6% au T1 2026 au Maroc, dopée par une campagne agricole exceptionnelle; déséquilibre sectoriel, implications pour l’emploi et les finances publiques.

Le produit intérieur brut du Maroc a progressé de 4,6% au premier trimestre 2026, contre 5,0% sur la même période un an plus tôt, selon les données communiquées récemment. Ce ralentissement apparent masque une réalité plus contrastée : la hausse de l’activité est principalement imputable à une campagne agricole exceptionnelle, tandis que l’ensemble des autres secteurs productifs affiche une dynamique affaiblie. Les économistes et responsables publics soulignent que cette trajectoire soulève des questions sur la durabilité de la croissance et sur les marges de manœuvre pour la politique économique à court terme.

Tendance générale du PIB au premier trimestre 2026

La croissance trimestrielle de 4,6% traduit un net tassement par rapport à l’année précédente. Si la contribution de l’agriculture a été décisive pour soutenir le chiffre global, la baisse de la dynamique dans l’industrie, les services marchands et certains segments du bâtiment met en lumière un profil de croissance inégal. Cette configuration implique que l’expansion économique reste vulnérable aux chocs climatiques et aux fluctuations des prix des matières premières, ainsi qu’à une demande domestique moins vigoureuse hors secteur agricole.

Agriculture moteur exceptionnel de croissance

La campagne agricole 2025–2026 a enregistré des rendements supérieurs à la moyenne, stimulée par des récoltes céréalières importantes et une production maraîchère soutenue. Ces performances ont alimenté la demande interne, renforcé les revenus ruraux et contribué à une amélioration du pouvoir d’achat dans les zones concernées. Toutefois, cette source de dynamisme est saisonnière et volatile : une mauvaise campagne ou des aléas climatiques pourraient inverser rapidement la tendance, ce qui limite la portée d’une croissance essentiellement agricole.

Faiblesse des autres secteurs productifs

Hors agriculture, les indicateurs sectoriels montrent un ralentissement notable. L’industrie manufacturière peine à retrouver une croissance soutenue, pénalisée par une demande extérieure atone et des contraintes d’investissement. Le secteur des services, bien que diversifié, n’affiche pas la même vigueur qu’auparavant, notamment dans le tourisme et les services aux entreprises. Le secteur du bâtiment et des travaux publics enregistre des signes de stagnation, reflétant une prudence des promoteurs et une cadence d’investissements publics et privés moins soutenue.

Conséquences sur l’emploi et le commerce extérieur

Le déséquilibre sectoriel a des répercussions directes sur le marché du travail : l’emploi non agricole reste sous pression, avec un risque de montée du chômage chez les jeunes et dans les zones urbaines. Sur le plan du commerce extérieur, les gains liés aux exportations de produits agricoles ne compensent pas entièrement la faiblesse des exportations industrielles. Cela peut exercer des tensions sur les recettes en devises et accroître la dépendance à des facteurs externes pour maintenir l’équilibre des comptes extérieurs.

Réactions budgétaires et monétaires attendues

Face à cette configuration, les autorités publiques doivent calibrer leurs réponses. Une politique budgétaire ciblée pourrait soutenir les secteurs en difficulté sans compromettre la soutenabilité des finances publiques ; en parallèle, les autorités monétaires surveillent les pressions inflationnistes liées à l’évolution des prix alimentaires. Les décideurs font face à l’arbitrage entre soutien conjoncturel et maintien d’un cadre macroéconomique stable, avec une attention particulière portée aux investissements dans la résilience climatique et la transformation industrielle.

Risques et perspectives pour le reste de l’année

Les principaux risques à court terme incluent la volatilité climatique pouvant affecter la production agricole, un ralentissement international qui pèserait sur la demande exportatrice, et une possible détérioration de l’emploi non agricole. Les perspectives dépendent largement de la capacité des secteurs industriel et des services à retrouver une dynamique d’investissement et d’innovation, ainsi que de l’efficacité des politiques publiques en matière d’appui aux PME et de transition vers des activités à plus forte valeur ajoutée.

La croissance de 4,6% au premier trimestre 2026 montre à la fois la force d’un secteur agricole performant et les fragilités d’un modèle encore trop dépendant des cycles climatiques. Pour que la reprise soit durable, il faudra renforcer la diversification productive, accélérer les investissements dans la transformation industrielle et les infrastructures, et mettre en œuvre des politiques d’emploi ciblées afin de réduire la vulnérabilité sociale liée à un modèle de croissance déséquilibré.