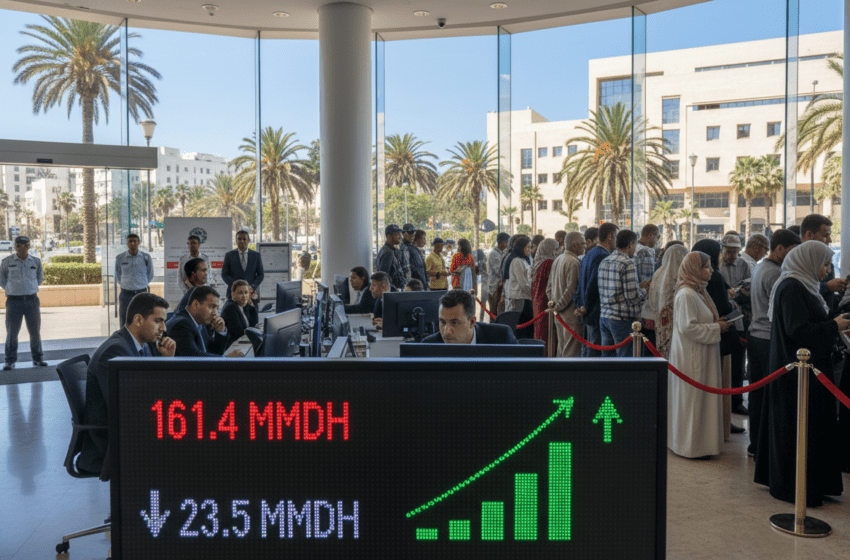

Déficit de liquidité bancaire 161,4 MMDH, placements du Trésor bondissent à 23,5 MMDH

Liquidité bancaire : le déficit grimpe à 161,4 MMDH entre le 28 mai et le 4 juin 2026

Déficit de liquidité bancaire +5,17% à 161,4 MMDH sur la période du 28 mai au 4 juin 2026; BAM ajuste ses avances à 7 jours et les placements du Trésor augmentent fortement.

Le système bancaire marocain a enregistré une détérioration de sa liquidité entre le 28 mai et le 4 juin 2026, avec un déficit moyen qui s’est accru de 5,17% pour atteindre 161,4 milliards de dirhams (MMDH). Cette hausse traduit une tension monétaire accrue sur le marché interbancaire, marquée par des mouvements simultanés sur les avances de la banque centrale, les placements du Trésor et les principaux taux courts.

Déficit de liquidité en hausse sur la période 28 mai–4 juin 2026

Le déficit moyen de liquidité s’est établi à 161,4 MMDH sur la période indiquée, soit une progression notable par rapport à la période précédente. Ce renforcement du déficit résulte d’un déséquilibre entre les ressources disponibles pour les établissements de crédit et leurs besoins de financement à court terme. La montée du déficit met en évidence une pression sur la trésorerie bancaire qui peut influer sur la dynamique du crédit et sur la formation des taux courts dans les jours à venir.

Réduction des avances à 7 jours de la banque centrale

Dans le même intervalle, les avances à 7 jours de la banque centrale ont reculé de 18,6 MMDH, pour s’établir à 54,8 MMDH. Cette baisse des avances à court terme octroyées par l’institution centrale indique soit une moindre demande formelle d’appoint par les banques, soit des ajustements opérationnels de la banque centrale visant à gérer l’offre de liquidité. Le niveau des avances à 7 jours reste cependant significatif et continuera d’être un instrument clé pour stabiliser le marché monétaire à court terme.

Bond des placements du Trésor et implications de trésorerie

L’encours quotidien maximal des placements du Trésor a fortement augmenté, passant à 23,5 MMDH contre seulement 1,2 MMDH la semaine précédente. Ce saut traduit une présence accrue du Trésor sur le marché monétaire et peut refléter un besoin ponctuel de gestion de trésorerie de la part des autorités publiques. L’accroissement des placements du Trésor retire des liquidités disponibles pour les banques, contribuant ainsi à la hausse du déficit global observé. Ce mouvement peut aussi influer sur la volatilité intrajournalière des taux et sur la disponibilité de ressources à très court terme.

Stabilité du TMP et légère contraction du MONIA

Malgré la tension sur la liquidité, le taux moyen pondéré (TMP) est resté stable à 2,25% sur la période, tandis que l’indice monétaire de référence MONIA s’est légèrement contracté à 2,192%. Cette relative stabilité des taux témoigne d’un ajustement du compartiment monétaire où l’équilibre entre l’offre et la demande a été partiellement soutenu par des opérations ponctuelles et par des anticipations d’intervention de la banque centrale. La proximité entre le TMP et le MONIA suggère que les conditions de financement à très court terme sont restées cohérentes, malgré une base de liquidité plus tendue.

Anticipations : renforcement des interventions de la banque centrale

Pour la période à venir, la banque centrale devrait intensifier ses interventions sur le marché monétaire en relevant légèrement le volume de ses avances à 7 jours, attendu à 55,4 MMDH contre 54,76 MMDH lors de la période écoulée. Cette augmentation prévue signale une volonté d’apporter davantage d’appoint aux banques afin de contenir la hausse des tensions et d’empêcher une volatilité excessive des taux courts. Un pilotage actif des instruments monétaires vise à stabiliser le TMP et le MONIA et à garantir la liquidité nécessaire pour le bon fonctionnement du marché interbancaire.

Les prochains jours seront décisifs pour observer si l’intensification des interventions suffira à réduire le déficit moyen ou si d’autres facteurs structurels continueront de peser sur la liquidité. Les établissements bancaires suivront de près l’évolution des avances, des placements du Trésor et des taux de référence pour ajuster leur gestion de trésorerie et leurs stratégies de refinancement. Des variations supplémentaires des flux publics ou des besoins nets de financement du secteur privé pourraient encore modifier la trajectoire de la liquidité à court terme.