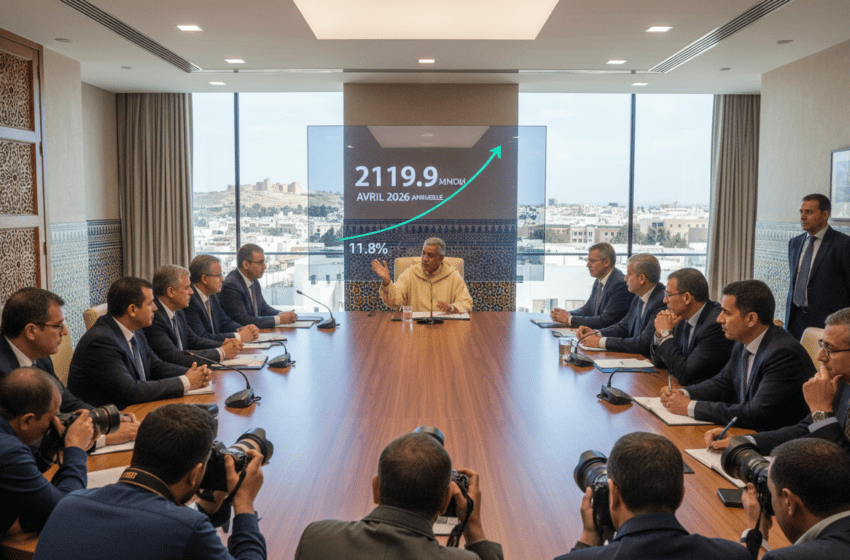

M3 atteint 2 119,9 MMDH en avril 2026, hausse annuelle 11,8% selon Bank Al-Maghrib

Masse monétaire M3 à 2 119,9 MMDH en avril 2026 : accélération de la croissance monétaire et dynamique du crédit

Avril 2026 : la masse monétaire M3 atteint 2 119,9 MMDH (+11,8%). Accélération du crédit, hausse des dépôts à vue et OPCVM monétaires, recul des comptes à terme.

La masse monétaire (agrégat M3) a atteint 2 119,9 milliards de dirhams en avril 2026, enregistrant une progression annuelle de 11,8 %, contre 10,0 % le mois précédent. Cette accélération résulte d’une combinaison de facteurs : une reprise du rythme de croissance du crédit au secteur non financier, un renforcement des créances nettes sur l’administration centrale et une évolution favorable de certaines composantes de la liquidité domestique.

Croissance globale de M3 et variation mensuelle

En glissement annuel, M3 a accéléré pour s’établir à 2 119,9 MMDH en avril 2026, soit une hausse de 11,8 %. Le rebond intervient après un taux de 10,0 % observé le mois précédent, marquant une reprise de la dynamique monétaire. Cette progression traduit à la fois des mouvements du côté de l’offre de crédit et des comportements de placement des agents économiques.

Dynamique du crédit bancaire et créances publiques

La croissance du crédit bancaire au secteur non financier s’est intensifiée, passant de 6,3 % à 8,1 %. Cette accélération soutient l’expansion de la masse monétaire en alimentant la demande de financement des entreprises et des ménages. Parallèlement, les créances nettes sur l’administration centrale ont accéléré fortement, passant de 2,8 % à 10,1 %, contribuant également à la hausse de M3. Ce double mouvement montre un rôle croissant des flux publics et privés dans la création monétaire récente.

Évolution des réserves officielles et composantes de la liquidité

Les avoirs officiels de réserve ont continué de progresser, avec une augmentation de 20,3 % après 23,4 % précédemment, maintenant un niveau élevé de réserves internationales. Sur le plan des composantes de la masse monétaire, la monnaie fiduciaire hors encaisses des banques a augmenté, la croissance passant de 17,0 % à 18,4 %. Les dépôts à vue chez les banques ont vu leur rythme s’accélérer, de 10,5 % à 12,2 %, tandis que les détentions en titres d’OPCVM monétaires ont fortement augmenté, de 14,7 % à 24,1 %. En sens inverse, la contraction des comptes à terme s’est amplifiée, la baisse atteignant 2,7 % après une diminution de 0,2 % le mois précédent.

Répartition par secteur institutionnel : ménages et entreprises

L’analyse par secteur met en évidence une hausse des actifs monétaires hors monnaie fiduciaire pour les ménages, qui passent d’une progression de 8,4 % à 8,8 %. Ce résultat provient principalement de l’accélération de leurs dépôts à vue et de leurs détentions en OPCVM monétaires, ainsi que d’une atténuation de la baisse de leurs comptes à terme. Les sociétés non financières privées ont vu leurs actifs monétaires progresser plus nettement, à 16,0 % contre 12,5 % auparavant, portée par une augmentation de leurs dépôts à vue et de leurs placements en OPCVM monétaires. Ces mouvements reflètent un repositionnement des liquidités vers des instruments plus liquides et une utilisation plus active des comptes courants par les entreprises.

Conséquences pour la politique monétaire et les perspectives à court terme

L’accélération de la masse monétaire pose des enjeux pour l’orientation future de la politique monétaire. Une croissance monétaire soutenue, combinée à une reprise du crédit, peut exercer des pressions inflationnistes si elle n’est pas accompagnée d’un ajustement de l’offre de produits et services. La hausse des réserves officielles offre néanmoins une marge de manœuvre pour la stabilité financière. Les autorités monétaires et les acteurs économiques observeront de près l’évolution des dépôts à vue et des OPCVM monétaires, ainsi que la persistance du retrait des comptes à terme, qui signalent des préférences accrues pour la liquidité immédiate.

L’évolution observée en avril 2026 montre une économie où la liquidité circule plus rapidement, avec une implication notable des entreprises et des ménages dans des placements liquides et une demande de crédit en hausse. Le suivi des indicateurs monétaires au cours des prochains mois permettra de confirmer si cette tendance est conjoncturelle ou le début d’un nouveau rythme durable de création monétaire.