Propriétaires surpris par la réapparition des avis d’imposition de la taxe TNB

De nombreux propriétaires reçoivent à nouveau un avis de taxe sur les terrains urbains non bâtis

De nombreux propriétaires ont reçu, le 10 mars 2026, un avis de taxe sur les terrains urbains non bâtis (TNB). Explications, démarches et conseils pratiques.

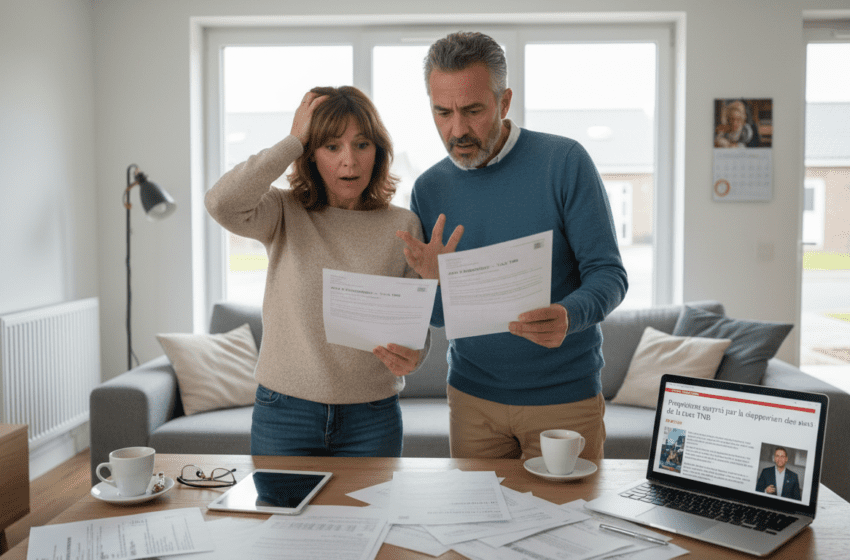

Le 10 mars 2026, un grand nombre de contribuables ont été surpris de recevoir pour la première fois depuis plusieurs années un avis d’imposition portant sur la taxe sur les terrains urbains non bâtis (TNB). Les envois massifs, constatés dans plusieurs communes, ont relancé les questions sur l’assiette de la taxe, les délais de paiement et les recours possibles. Cet article détaille les éléments clés à connaître pour réagir rapidement et éviter des majorations.

Envoi massif des avis de TNB le 10 mars 2026

Le phénomène s’est intensifié à la date du 10 mars 2026, lorsque des avis ont été distribués à des propriétaires qui n’avaient pas reçu de notification depuis de nombreuses années. Les documents reçus précisent l’adresse du bien, la surface cadastrale et le montant réclamé. Plusieurs contribuables signalent des écarts entre la réalité du terrain et les informations portées sur l’avis, ce qui explique en partie l’inquiétude générée par ces envois.

Motifs avancés par les collectivités locales

Les communes et collectivités locales évoquent plusieurs raisons pour la reprise des notifications : mise à jour des fichiers cadastraux, vérification des parcelles vacantes, finalisation de campagnes d’identification foncière et relance des procédures de recouvrement. Les autorités locales rappellent que la TNB relève de la compétence communale et que les conseils municipaux fixent les taux applicables, tandis que l’assiette dépend de la nature et de la superficie du terrain.

Principes généraux de calcul et éléments à vérifier

La taxe sur les terrains urbains non bâtis est généralement calculée à partir de la superficie cadastrale et d’un tarif ou coefficient appliqué par la collectivité. Les contribuables doivent contrôler plusieurs éléments sur leur avis : le numéro de parcelle, la surface mentionnée, la désignation (terrain non bâti) et le montant réclamé. En cas d’erreur manifeste sur la surface ou l’identification du propriétaire, il est recommandé de conserver l’avis mais de demander rapidement une rectification auprès de la commune.

Droits des contribuables et procédures de contestation

Tout avis d’imposition donne lieu à des voies de recours. Les contribuables disposent d’un délai pour déposer une réclamation administrative auprès de la commune ou de l’autorité fiscale locale. La réclamation doit être motivée et accompagnée de pièces justificatives (extrait cadastral, titre de propriété, plans). En l’absence de réponse satisfaisante, il est possible d’engager une procédure contentieuse selon les règles applicables localement. Il est important de respecter les délais indiqués sur l’avis pour préserver ses droits.

Modalités de paiement, échéances et risques de majoration

Les avis précisent en général la date limite de paiement et les modes acceptés par la commune (guichet municipal, paiement en ligne si disponible, virement, etc.). En cas de non-paiement à l’échéance, des pénalités et intérêts de retard peuvent être appliqués. Certains services municipaux proposent des facilités de paiement ou des étalements pour les montants importants : il est conseillé de prendre contact sans délai avec le service des impôts locaux de la commune pour négocier un échéancier et éviter des majorations.

Exemptions possibles et situations particulières

Certaines catégories de terrains peuvent être exonérées ou bénéficier d’exonérations temporaires : terrains appartenant à l’État, propriétés affectées à un service public, terrains classés en waqf selon les réglementations locales, ou autres cas prévus par la réglementation communale. Les propriétaires qui estiment relever d’une exemption doivent fournir les documents justificatifs lors de la réclamation pour accélérer le traitement.

Les propriétaires qui reçoivent un avis de TNB doivent agir rapidement : vérifier l’exactitude des informations, contacter le service fiscal de la commune pour obtenir des clarifications et, si nécessaire, déposer une réclamation motivée avec pièces justificatives. En cas de doute sur la qualification du terrain ou sur les démarches, il est conseillé de conserver soigneusement tous les documents et échanges, et de solliciter une assistance juridique ou fiscale pour éviter des erreurs de procédure.