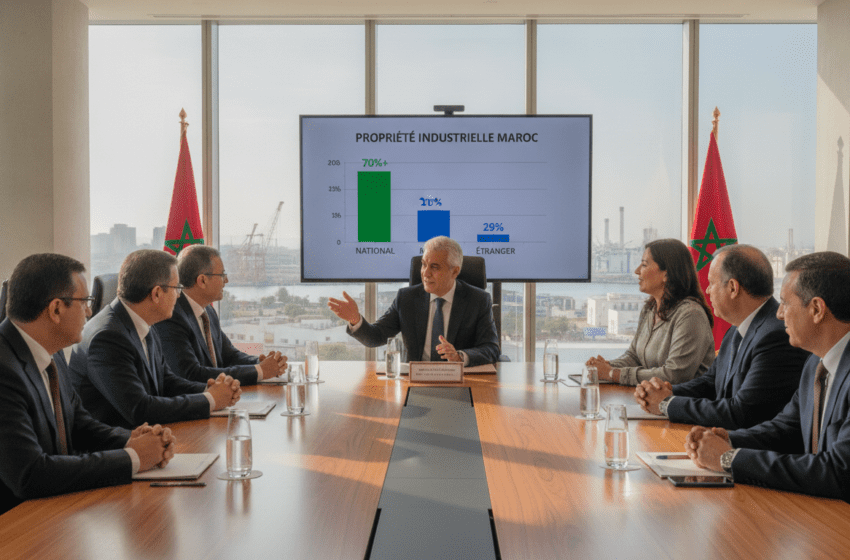

Plus de 70 % du capital industriel marocain détenu par des acteurs nationaux

Industrie marocaine : plus de 70 % du capital détenu par des acteurs nationaux, la production majoritairement destinée au marché intérieur

Plus de 70 % du capital industriel marocain est détenu par des acteurs nationaux et une large part de la production est destinée au marché intérieur, révélant un profil industriel centré sur la demande domestique et des enjeux de compétitivité et d’investissement à moyen terme.

L’économie industrielle du pays repose majoritairement sur des capitaux locaux, une caractéristique qui influence la stratégie des entreprises, la nature des investissements et l’orientation des chaînes de valeur. Ce modèle, marqué par une forte présence nationale, soutient la demande intérieure mais pose aussi des questions sur la capacité à diversifier les marchés d’écoulement et à augmenter la valeur ajoutée à l’exportation. Les acteurs privés nationaux détiennent la majorité des parts, ce qui confère une certaine résilience face aux chocs externes, tout en limitant parfois l’accès à des ressources et technologies externes plus larges.

Répartition du capital industriel

La concentration du capital entre mains nationales signifie que les décisions stratégiques majeures sont prises par des entrepreneurs et groupes installés au Maroc. Ce choix de financement interne a contribué à stabiliser de nombreuses entreprises et à préserver des emplois locaux. Toutefois, il peut également réduire la présence de capitaux étrangers apporteurs de savoir-faire technique et d’accès aux réseaux internationaux. Le profil actionnarial influence ainsi les priorités d’investissement : modernisation des unités pour le marché local, maintien des capacités de production, et investissements calibrés sur la demande nationale plutôt que sur l’expansion internationale.

Orientation de la production vers le marché intérieur

Une large part de la production industrielle est destinée au marché intérieur, ce qui traduit une industrie orientée vers la satisfaction des besoins domestiques — biens de consommation, matériaux de construction, agroalimentaire et biens intermédiaires. Cette orientation atténue la dépendance aux cycles économiques internationaux et favorise la stabilité des recettes en période de ralentissement extérieur. En contrepartie, cette focalisation limite les incitations à adopter des normes de production et des process correspondant aux exigences des marchés d’exportation les plus exigeants, réduisant parfois la compétitivité sur les marchés extérieurs.

Conséquences pour l’emploi et l’investissement

La prédominance d’acteurs nationaux soutient l’emploi local et favorise la circulation des revenus dans l’économie domestique. Les entreprises orientées vers le marché intérieur privilégient souvent des chaînes de production adaptées aux volumes et aux préférences locales, ce qui maintient des emplois industriels. En matière d’investissement, la préférence pour des financements nationaux peut signifier une moindre exposition aux capitaux étrangers, avec pour conséquence un rythme d’investissement parfois plus prudent. Cela crée un défi pour financer des transformations industrielles ambitieuses — automatisation, montée en gamme ou R&D — qui nécessitent des montants et des compétences souvent disponibles via des partenariats internationaux.

Défis de compétitivité et de valeur ajoutée

Le modèle actuel met en lumière plusieurs défis : la nécessité d’élever la valeur ajoutée des produits, d’intégrer davantage de segments de la chaîne de valeur et d’accroître la productivité. Pour que l’industrie marocainenne gagne des parts à l’export, il faudra des stratégies ciblées de montée en gamme, d’innovation et de conformité aux standards internationaux. L’effort porte également sur la professionalisation des filières, la formation technique et l’appui aux petites et moyennes entreprises pour qu’elles deviennent des fournisseurs compétitifs sur les marchés étrangers.

Perspectives et recommandations politiques

Les perspectives passent par un équilibre entre renforcement du tissu industriel national et ouverture mesurée aux investissements étrangers stratégiques. Les politiques publiques peuvent favoriser les partenariats ciblés, incitations à la R&D, accès au financement long terme, et programmes de formation adaptés aux besoins des filières. Des mesures pour encourager l’exportation — soutien à la conformité, accompagnement aux marchés étrangers, et facilitation des chaînes logistiques — contribueront à diversifier les débouchés. Parallèlement, la consolidation de la demande intérieure reste un atout : des marchés stables et solvables peuvent financer la transformation progressive des industries.

La structure actuelle du capital et l’orientation de la production donnent au secteur industriel marocain des forces en matière de résilience et d’emploi, tout en posant des défis en termes d’accès aux technologies, d’investissement massif et de diversification à l’export. La transition vers une industrie capable d’allier ancrage national et compétitivité internationale exigera une coordination forte entre entreprises, investisseurs et autorités publiques, ainsi qu’une feuille de route claire pour soutenir la montée en gamme et l’intégration aux chaînes de valeur régionales et mondiales.