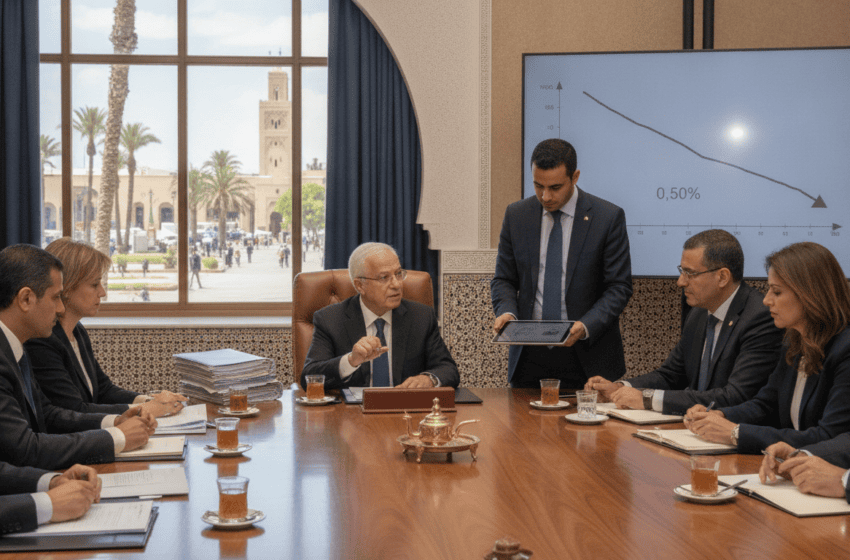

Taux d’interchange abaissé à 0,50% par Bank Al-Maghrib dès le 1er octobre

Bank Al-Maghrib et le Conseil de la concurrence abaissent le taux d’interchange à 0,50% dès le 1er octobre 2026

Bank Al-Maghrib et le Conseil de la concurrence réduisent l’interchange de 0,65% à 0,50% dès le 1er octobre 2026; 0,15% pour services publics et commerces.

Bank Al-Maghrib et le Conseil de la concurrence ont annoncé une nouvelle étape majeure de régulation des paiements électroniques au Maroc : le plafond du taux d’interchange applicable aux transactions par carte passera à 0,50% à compter du 1er octobre 2026. Cette mesure prolonge la réforme engagée en septembre 2024, qui avait déjà abaissé le plafond de 1,20% à 0,65% et visait à démanteler un quasi‑monopole dans l’écosystème des paiements. Un tarif préférentiel fixe de 0,15% sera par ailleurs appliqué aux opérations liées aux services publics et au commerce de proximité.

Contexte et calendrier de la mesure

La régulation initiale prise en septembre 2024 visait à rééquilibrer les relations entre émetteurs de cartes, réseaux de paiement et commerçants. Le changement annoncé établit un calendrier clair : la nouvelle limite de 0,50% entrera en vigueur le 1er octobre 2026. Le tarif réduit de 0,15% pour les services publics et le commerce de proximité est maintenu et formalisé dans le dispositif. Les autorités ont motivé l’intervention par la nécessité de réduire les coûts de transaction, d’encourager la concurrence et de favoriser l’acceptation du paiement électronique à plus large échelle.

Conséquences pour les commerçants et les services publics

La baisse du taux d’interchange doit se traduire par une diminution des commissions facturées aux commerçants par leurs prestataires de services de paiement. Les petits commerçants, les artisans et les administrations locales, en particulier ceux concernés par la tarification préférentielle de 0,15%, devraient voir une baisse des coûts opérationnels liés à l’acceptation des paiements par carte. À court terme, cette réduction peut améliorer la trésorerie des points de vente et diminuer la pression sur les marges, surtout pour le commerce de proximité où les marges sont souvent faibles.

Impact attendu sur les banques et émetteurs de cartes

Pour les banques et autres émetteurs de cartes, la baisse du plafond d’interchange implique une compression des revenus liés aux commissions interbancaires. Ces acteurs pourront ajuster leur offre — par exemple en modifiant certains frais, en revoyant les programmes de fidélité ou en diversifiant les services payants — afin de compenser la perte de marge. La décision devrait aussi pousser les émetteurs à optimiser leurs coûts et à innover sur les services à valeur ajoutée pour préserver la rentabilité des portefeuilles cartes.

Effets sur la concurrence et l’écosystème des paiements électroniques

Le démantèlement du quasi‑monopole visé par les autorités vise à stimuler l’entrée de nouveaux prestataires et à renforcer l’interopérabilité des solutions de paiement. Un taux d’interchange plus bas peut réduire les barrières à l’entrée pour des acteurs alternatifs (acquéreurs, fintechs, opérateurs mobiles) et encourager l’offre de services plus compétitifs. À terme, cela peut accélérer la modernisation des infrastructures de paiement et diversifier les canaux d’acceptation (terminaux, solutions mobiles, QR codes).

Conséquences pour les consommateurs et suivi réglementaire

Les consommateurs pourraient bénéficier indirectement de cette réforme par une baisse potentielle des prix ou par une diffusion plus large des moyens de paiement électroniques, notamment dans les zones urbaines et rurales mal desservies. Toutefois, certains avantages comme les programmes de fidélité ou les assurances liées à certaines cartes pourraient être revus si les émetteurs décident de compenser la baisse des revenus. Bank Al‑Maghrib et le Conseil de la concurrence ont par ailleurs indiqué qu’ils assureront un suivi de l’application des nouvelles règles et évalueront l’impact sur l’offre et les prix.

La mise en oeuvre effective le 1er octobre 2026 constituera un moment clef pour mesurer l’effet concret de ces mesures sur l’économie des paiements au Maroc. Les acteurs du secteur disposeront de quelques mois pour ajuster leurs modèles commerciaux et techniques avant l’entrée en vigueur, tandis que les autorités continueront de surveiller l’évolution du marché et la concurrence.