Confiance des ménages : ICM à 60,1 au T2 2026 selon le HCP, hausse annuelle mais prudence

Confiance des ménages au Maroc : l’ICM atteint 60,1 au T2‑2026, amélioration annuelle mais recul trimestriel

L’ICM atteint 60,1 au T2 2026 au Maroc : hausse annuelle mais retrait trimestriel. Ménages majoritairement pessimistes sur niveau de vie, emploi, pouvoir d’achat et achats durables.

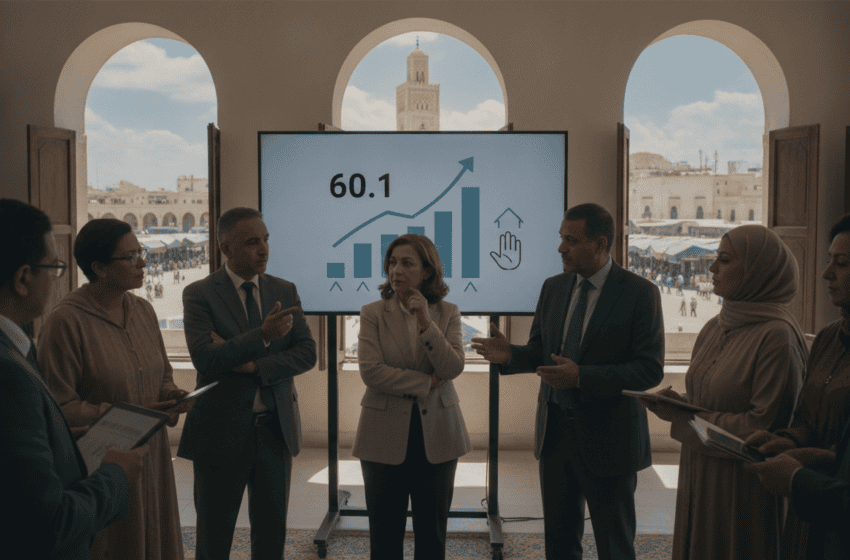

L’indice de confiance des ménages s’établit à 60,1 points pour le deuxième trimestre de 2026, en hausse par rapport à la même période de 2025 mais en retrait par rapport au trimestre précédent. Les chiffres traduisent une amélioration sur douze mois tout en révélant un climat de prudence et d’inquiétude parmi les ménages, particulièrement sur le niveau de vie, l’emploi et les décisions d’achat importantes.

Chiffres clés du deuxième trimestre 2026

L’indicateur global de confiance atteint 60,1 points, contre 54,6 points à la même période l’an dernier. Sur l’évolution du niveau de vie au cours des douze derniers mois, 78,3 % des ménages estiment qu’il s’est détérioré, 16,5 % le jugent stable et seulement 5,2 % le considèrent en amélioration, donnant un solde d’opinion fortement négatif de -73,1 points. Pour les douze mois à venir, 51 % prévoient une dégradation, 39,7 % une stabilité et 9,3 % une amélioration (solde -41,7 points).

Perception du niveau de vie et perspectives des ménages

La large majorité de ménages qui perçoit une dégradation du niveau de vie au cours de l’année écoulée témoigne d’un sentiment généralisé de baisse du pouvoir d’achat. Les attentes pour l’année à venir restent majoritairement pessimistes, avec plus d’un foyer sur deux anticipant une détérioration. Ce contraste entre une amélioration annuelle de l’ICM et des balances d’opinion négatives sur le niveau de vie illustre la complexité du climat social : certains indicateurs macroéconomiques peuvent s’améliorer sans que la perception domestique, liée aux revenus et aux prix, ne suive immédiatement.

Anticipations sur le marché du travail

Les ménages se montrent également préoccupés par l’emploi. 57,2 % pensent que le chômage augmentera au cours des douze prochains mois, 18,4 % prévoient une baisse et 24,4 % tablent sur une stabilité, ce qui laisse un solde d’opinion négatif de -38,8 points. Ce pessimisme quant à l’évolution du marché du travail peut peser sur la consommation, les décisions d’embauche et les projets d’investissement des ménages, et il alimente l’incertitude globale ressentie par les ménages.

Situation financière des ménages : revenus, épargne et endettement

Sur la situation financière courante, 58,7 % des ménages déclarent que leurs revenus couvrent leurs dépenses. Cependant, 38,7 % indiquent qu’ils doivent s’endetter ou puiser dans leur épargne pour joindre les deux bouts, tandis que seulement 2,6 % parviennent à mettre de côté une partie de leurs revenus. Le solde d’opinion lié à la situation financière actuelle est de -36,1 points. En regard de l’année écoulée, 43,8 % des ménages estiment que leur situation financière s’est détériorée et 4,9 % la considèrent améliorée (solde -38,9 points). Pour les douze prochains mois, les attentes sont plus neutres : 17,8 % anticipent une amélioration, 64,5 % une stabilité et 17,7 % une dégradation, conduisant à un solde quasi nul de 0,1 point.

Achats durables et implications pour la demande

La propension à acheter des biens durables reste faible : 65,3 % des ménages jugent que le moment n’est pas opportun pour acquérir ce type de biens, contre 14,7 % estimant le contraire, ce qui donne un solde d’opinion de -50,6 points. Ce recul des intentions d’achat de biens durables est cohérent avec les contraintes de trésorerie et le recours fréquent à l’endettement ou à l’épargne pour couvrir les dépenses courantes. Une demande amoindrie pour les biens durables pourrait ralentir certains secteurs industriels et commerciaux dépendants des achats des ménages.

L’indice de confiance est calculé à partir de sept indicateurs mesurant la perception globale et la situation financière des ménages. Les résultats du trimestre traduisent une divergence entre une amélioration relative de l’indicateur sur un an et des perceptions individuelles majoritairement négatives sur le court terme. Cette situation recommande une attention soutenue des décideurs économiques et des acteurs privés aux signaux de pouvoir d’achat et d’emploi, qui continueront de façonner la consommation et les investissements domestiques au cours des prochains mois.