Marché immobilier marocain : baisse des prix et effondrement des transactions selon Bank Al-Maghrib

Immobilier au Maroc : recul généralisé des prix et effondrement des volumes de transactions

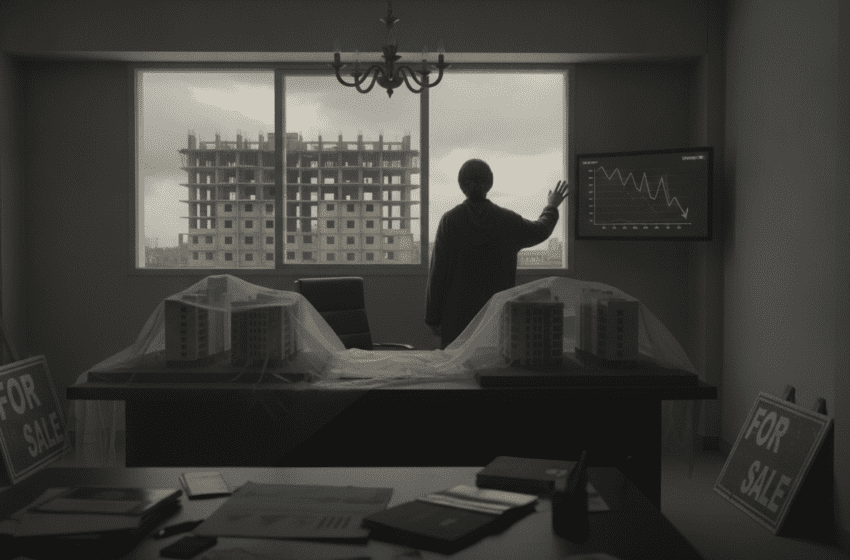

Un indice national récent montre une baisse généralisée des prix de l’immobilier accompagnée d’un effondrement marqué des volumes de transactions, plaçant le marché dans une phase de forte tension et d’incertitude.

Le marché immobilier marocain entre dans une phase de contraction marquée par deux phénomènes simultanés : une décrue des prix moyens et une chute significative des opérations conclues. Les professionnels signalent une hésitation accrue des acquéreurs, une offre résiduelle plus longue à écouler et une pression sur la trésorerie des promoteurs. Ces mouvements traduisent un retournement de cycle qui pèse à la fois sur la demande et sur l’activité du secteur.

Tendances observées dans l’indice des prix

L’indice publié récemment met en évidence un recul généralisé des valeurs foncières et des prix au mètre carré. La baisse ne se limite pas à un segment unique : le résidentiel, le commercial et les terrains affichent des ajustements à la baisse. La dynamique se caractérise par une correction progressive des prix à partir d’un pic atteint antérieurement, amplifiée par une moindre propension à l’achat et par des attentes de prix encore plus bas de la part des acheteurs potentiels.

Contraction des transactions et rythme des ventes

Les volumes de transactions ont enregistré une contraction nette. Les délais de vente se sont allongés, les compromis signés sont moins nombreux et les finalisations d’actes sont reportées dans le temps. Ce recul des échanges immobiliers réduit la rotation des actifs et freine le renouvellement du parc immobilier sur le marché, ce qui renforce la difficulté des acteurs à maintenir leurs marges et à financer de nouveaux projets.

Segments et zones géographiques touchés

La correction affecte plusieurs segments : le logement neuf connaît une baisse de la demande, tandis que le secondaire subit une pression sur les prix faute d’acheteurs prêts à payer les niveaux antérieurs. Certaines zones urbaines, où l’offre a augmenté ces dernières années, affichent des ajustements plus prononcés. Les marchés locaux diffèrent toutefois selon la qualité de l’emplacement, l’accessibilité et la typologie des logements : les biens bien situés et de petite surface conservent relative résilience, alors que les produits haut de gamme ou mal positionnés subissent des baisses plus importantes.

Facteurs macroéconomiques et financiers en jeu

Plusieurs facteurs macroéconomiques expliquent la tendance : la hausse des coûts du financement, l’évolution du pouvoir d’achat, et une hausse des coûts de construction pesant sur l’offre projetée. Parallèlement, l’évolution des attentes des ménages — prudence face à l’incertitude économique et préférence pour l’épargne liquide — limite la demande d’investissement immobilier. Le resserrement des conditions de crédit et la prudence des établissements prêteurs affectent l’accès aux financements nécessaires pour conclure des achats, en particulier pour les primo-accédants.

Impact pour les promoteurs, bailleurs et ménages

Pour les promoteurs, la combinaison de ventes ralenties et de marges compressées accroît les risques de trésorerie et retarde le lancement de nouveaux programmes. Les bailleurs et investisseurs institutionnels doivent revoir leurs prévisions de rendement et la valorisation de leur portefeuille. Côté ménages, l’incertitude allonge les cycles de décision : certains reportent l’achat, d’autres profitent de la correction pour chercher des opportunités, ce qui introduit une polarisation entre acheteurs prudents et acheteurs opportunistes.

Perspectives à court et moyen terme

À court terme, le marché devrait rester sous tension tant que les conditions de financement et le pouvoir d’achat ne se stabiliseront pas. Les ajustements de prix peuvent créer des opportunités pour certains segments, mais ils exigent une vigilance accrue sur la qualité des actifs et la capacité de financement des acquéreurs. À moyen terme, une normalisation passe par l’adaptation de l’offre aux demandes réelles, une relance sélective de l’investissement et une gestion prudente des programmes en cours.

La période actuelle impose une surveillance renforcée du marché et des indicateurs liés à l’emploi, aux taux d’intérêt et à l’accès au crédit. Les acteurs sont appelés à privilégier la transparence commerciale, l’adaptation des produits à la demande réelle et la maîtrise des coûts pour traverser cette phase de correction.